-

무료대세는 'AI'...2차 랠리 임박

-

무료바닥권 주가 턴어라운드 임박 종목

-

무료5/27일 무료추천주

-

무료하반기부터 해외시장 본격 모멘텀 터지는 대박주는?

-

무료신약 흥행, 매출 급증! 주가 탄력은 덤!

-

무료관세 무풍지대에 있으면서 방산 관련 국산화를 시킨 재료가 2개나 있는 기업???? #웨이비스

-

무료주가 턴어라운드 가속 예상...추세적 주가 흐름 상승초입 국면

-

무료현대무벡스

-

무료[19.81%상승, 공략종료]AI산업에 필수적인 전력! 이재명후보에 에너지믹스 수소 관련주! #에스퓨얼셀

-

무료트럼프 장남에 해군성 장관까지 온다!! K-조선 부각! 방문하는 조선소에 필수 자제 납품하는 기업! #케이프

-

무료[8.96%상승, 공략종료]SK USIM 해킹 사태!! 양자내성암호 기반 eSIM 상용화 부각 #아이씨티케이

-

무료2차전지 시장 독보적 기술력 보유

-

무료인벤티지랩을 시작으로 비만치료제 모멘텀 시작~ 급등주는?

-

무료지원 정책 날개 달고 반등 가능성 농후

-

무료정부 28조 청년 일자리 정책 수혜 기대감 #플랜티넷

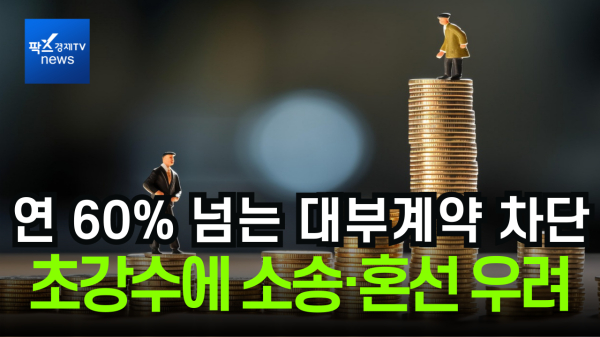

[이슈] "금리 연 60% 넘는 대부계약, 원금도 못받는다" 정부 초강수에 소송·혼선 우려

- 22일 전 / 2025.07.16 16:53 /

-

- 조회수 22

- 댓글 0

- 정부 초강수에 영세업체 퇴출 압박

- 재산권 침해 두고 소송·혼선 본격화

금융당국의 '고금리 대부계약 전면 무효화' 조치를 두고 우려의 목소리도 적지 않다. 사금융업체 수가 급격히 줄어들겠지만, 저신용자들이 급한 돈을 빌리긴 더욱 어려워질 전망이다. 재산권 침해란 지적도 나온다. 따라서 관련 사안을 두고 소송전이 벌어질 수 있고, 시장도 혼란스러워질 것으로 우려된다.

◆ 연 60% 초과 고금리 대부계약 무효화

16일 금융권에 따르면 오는 22일부터 연 60%를 초과하는 고금리 대부계약이 전면 무효화된다. 채권자는 원금과 이자를 모두 회수할 수 없고, 계약 자체가 사라진다. 정부는 극단적 고금리를 사실상 범죄로 간주해 불법사금융을 뿌리 뽑을 방침이다.

전날 국무회의에서 금융위원회는 이런 내용을 담은 대부업법 시행령 개정안을 의결하고, 오는 22일부터 본격 시행하기로 했다. 이번 조치는 지난해 국회를 통과한 대부업법 개정에 따른 후속 규정이다. 반사회적 행위를 수반하거나 통상적 범위를 넘어선 고금리 대출에 대해 법적 효력을 인정하지 않겠다는 것이다.

그동안 초고금리의 기준을 두고 논쟁이 뜨거웠다. 당초 금융위는 일본 등 해외 사례를 참고해 연 100% 초과 계약을 ‘반사회적 초고금리’로 판단하고, 관련 안을 입법예고 했었다. 일본에선 연 109% 이상을 무효 처리한 선례도 있었다.

◆ 정부 초강수에 영세업체 퇴출 압박

그러나 국회 논의와 입법예고 과정에서 '최고이자율의 3배(연 60%)로 기준을 낮춰야 한다'는 요구가 쏟아졌다. 지난 5월 광주지방법원이 연 1000% 초고금리 계약에 대해 원금·이자를 모두 반환하도록 판결하기도 했다. 즉, 입법적 사정변경이 생긴 것이다. 결국 금융위는 기준을 60%로 확정했다.

무엇보다 이번 시행령의 특징은 '원금 무효화'란 극단적 제재다. 그동안 금리가 법정 한도를 넘으면 초과 이자만 무효 처리됐다. 그러나 앞으로는 일정 수준 이상이면 계약 전체의 효력이 소멸한다. 곽준호 변호사(법무법인 청)는 "초고금리를 확실히 통제하겠다는 현실적인 방안"이라고 평가했다.

단, 대부업의 영업방식을 근본적으로 흔들 거란 지적도 나온다. 채권자는 담보와 이자뿐 아니라 원금 회수권까지 잃을 수 있다. 일부 소규모 업체 입장에선 사실상 퇴출 압박이나 마찬가지다. 여기에 대부업 등록 요건도 강화된다. 개인은 1억원, 법인은 3억원의 자기자본을 갖춰야 한다.

◆ 재산권 침해 두고 소송·혼선 본격화

곽준호 변호사는 "사금융 업체 중 일정 수준 자기자본을 갖춘 곳만 남고, 영세업체들은 시장에서 사라질 가능성이 크다”며 "사금융 규모 자체는 줄겠지만, 저신용자의 무담보 대출은 더 어려워질 것"이고 말했다. 과도한 금리를 이유로 사적 채권을 전면 부정하는 것에 대해 재산권 침해 소지가 있다는 비판도 나온다.

사인 간 자유로운 계약 체결과 재산권 보호는 헌법상 기본권으로 규정되기 때문이다. 반면 정부는 민법 제103조·104조에 따라 반사회적 법률행위는 무효화할 수 있다는 논리를 내세운다. 이번 조치가 시행되면 기존 대부계약의 무효 여부를 둘러싼 소송이 늘어날 전망이다.

특히 ‘연 60% 초과 계약’이라도 기존에 갱신이나 연장 여부가 명확하지 않은 사례, 담보 제공 시점이 계약 조건과 달리 적용된 경우 등에선 해석이 엇갈릴 수 있다. 아울러 금융당국은 피해자 지원 체계를 확대하고, 불법사금융 단속을 대대적으로 강화할 방침이다.

- 이전 글| 산업/재계 | 삼성전자, 7년 연속 '에너지 대상' 수상2025.07.16

- 다음 글| 산업/재계 | 프로티나, 공모가 1만4000원 확정...7월 29일 코스닥 상장2025.07.16

회원로그인

회원가입